Phân tích & dự báo thị trường bất động sản Việt Nam năm 2023

Năm 2022, thị trường bất động sản (BĐS) trải qua một năm đầy biến động. Bước ra khỏi đại dịch Covid, thị trường đang ở giai đoạn điều chỉnh pháp lý, chính sách kinh tế nhằm kiểm soát nguồn cung, giá bán, giao dịch và diễn biến dòng tiền. Hướng đến một thị trường lành mạnh và bền vững hơn, đây là những bước chuẩn bị cho thị trường bất động sản bước sang năm 2023 phục hồi và phát triển bền vững. Cùng TPI Land nhìn lại toàn cảnh thị trường năm 2022 và dự báo thách thức và triển vọng thị trường bất động sản năm 2023 nhé!

Những yếu tố tác động đến thị trường BĐS

Bất động sản là thị trường dễ dàng bị biển động dù chỉ một thay đổi nhỏ. Đồng thời, đây cũng là hình thức đầu tư dài hạn và nó phụ thuộc vào tiềm năng phát triển về lâu dài của khu vực có BĐS. Từ những biến động của thị trường BĐS trong các thập kỷ qua, 4 yếu tố chính gây ảnh hưởng trực tiếp đến BĐS đã được đề ra: tích lũy thu nhập dân cư, cơ sở hạ tầng, tác động của các chính sách kinh tế, lãi suất cho vay.

Tích lũy thu nhập dân cư

Thu nhập của người dân tăng lên kéo theo giá BĐS tăng. Theo số liệu của Tổng cục Thống kê (GSO), thu nhập bình quân một người/tháng năm 2020 tăng gấp 3 lần năm 2010. Chỉ số nhà ở cũng tăng trưởng cùng thu nhập. Thị trường BĐS có tính chu kỳ và cần có thời gian tích lũy để người dân có tài chính mua nhà đất cùng sự phát triển của hạ tầng. Trong khi đó, BĐS không phải là hàng hóa ngắn hạn có thể mua, bán trong vòng vài tháng (không bao gồm nhà đầu cơ).

Cơ sở hạ tầng

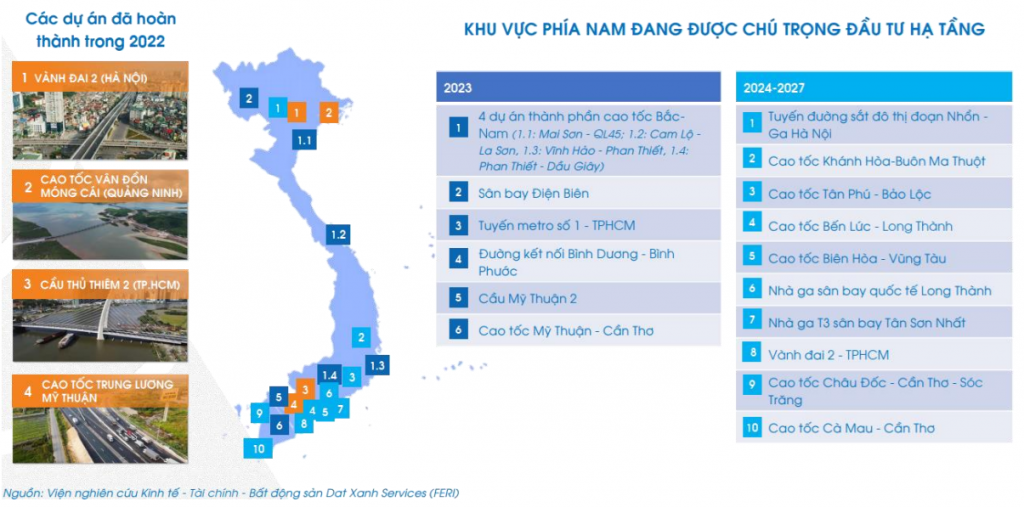

Thị trường BĐS luôn gắn liền với sự phát triển của đô thị và cơ sở hạ tầng. Theo quy luật tất yếu, cơ sở hạ tầng là động lực tăng giá cho BĐS. Nơi nào có hệ thống giao thông thuận tiện thì cộng hưởng là các tiện ích công cộng. Từ đó, thu hút người dân đến sinh sống và kéo theo việc BĐS khu vực đó tăng giá theo.

Cùng điểm danh một số dự án giao thông trọng điểm đã hoàn thành trong năm 2022:

- Vành Đai 2 (Hà Nội): trên cao đoạn Vĩnh Tuy – Ngã Tư Sở. Dài hơn 5 km với 4 làn ôtô, tốc độ tối đa 80 km/h, đoạn cầu nhánh 60 km/h.

- Cao tốc Vân Đồn – Móng Cái (Quảng Ninh): dài gần 80km với 4 làn xe, mặt đường rộng hơn 25m, tốc độ tối đa 120 km/h. Tuyến cao tốc giúp rút ngắn thời gian từ Vân Đồn đi Móng Cái xuống 50 phút thay vì 2 giờ như trước.

- Cầu Thủ Thiêm 2 (TP.HCM): dài gần 1,5 km gồm cả phần cầu và đường dẫn với 6 làn xe. Bắc qua sông Sài Gòn và tạo hướng kết nối mới giữa Khu đô thị Thủ Thiêm, TP Thủ Đức với trung tâm TP.HCM.

- Cao tốc Mỹ Thuận – Trung Lương: dài 51 km, rộng 16 m, 4 làn xe tốc độ thiết kế 80 km/h. Tuyến này kết nối cao tốc TP.HCM – Trung Lương (62 km) thành trục dài hơn 110 km, giúp rút ngắn hành trình từ TP HCM đến Mỹ Thuận (Tiền Giang) từ 3 giờ xuống còn 1 giờ 45, đồng thời giảm tải cho quốc lộ 1.

Tác động của chính sách kinh tế và kiểm soát tín dụng

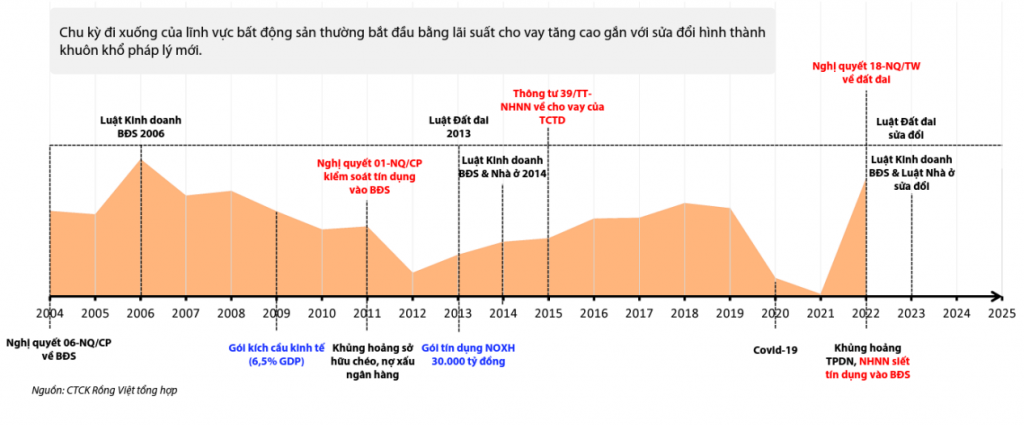

Thị trường BĐS đang bị tác động mạnh mẽ bởi các chính sách kinh tế, đặc biệt là chính sách tiền tệ. Việc triển khai các chính sách kinh tế như tài khóa, tiền tệ giúp thanh lọc thị trường, hạn chế việc đầu cơ BĐS, lựa chọn các nhà đầu tư có năng lực. Từ đó, giúp thị trường phát triển theo hướng lành mạnh và bền vững. Một chu kỳ BĐS thường bắt đầu từ việc lãi suất cho vay tăng cao gắn với sửa đổi và hình thành khuôn khổ pháp lý mới.

1. Thị trường đóng băng (giai đoạn 2003 – 2006): Đây là thời điểm các luật quan trọng ban hành giúp nền kinh tế đi vào quỹ đạo: Luật đất đai 2003 và Nghị định 181 chấm dứt tình trạng phân lô bán nền, Luật kinh doanh BĐS năm 2006 giúp tạo khuôn khổ pháp lý cho thị trường.

2. Thị trường lao dốc (giai đoạn 2009 – 2013): Đây là thời kỳ khủng hoảng với lãi suất vay chạm mốc gần 20% và lạm phát gần 19%, cao kỷ lục.

- Khởi đầu năm 2009 với gói tín dụng kích cầu tương đương 1 tỷ USD.Tuy nhiên, chưa kiểm soát chặt nên đã gây ra hệ quả “bong bóng” bất động sản vào năm 2010 và tắc nghẽn vào năm 2012.

- Trước những tín hiệu đó, Nghị quyết 01-NQ/CP đã được ban hành vào năm 2011 nhằm kiểm soát tín dụng vào BĐS.

- Năm 2013, gói tín dụng kích cầu tiêu dùng 30.000 tỷ đồng cho phép chia nhỏ căn hộ lớn, chuyển dự án nhà ở thương mại thành nhà ở xã hội (NOXH). Điều này đã giúp giải quyết các điểm nghẽn trên, tại điều kiện cho hơn 56.000 cá nhân tạo lập được nhà ở, giúp thị trường phục hồi và tăng trưởng trở lại.

3. Thị trường sốt đất lần 4 (giai đoạn 2014 – 2018): Luật kinh doanh BĐS & Nhà ở 2014 ra đời. Nguồn cung BĐS giai đoạn này đạt ngưỡng cao nhất từ trước đến nay.

4. Giai đoạn 2019 – 2022: Thị trường bị tác động mạnh mẽ bởi đại dịch Covid cùng bất ổn kinh tế – chính trị trên thế giới. Tuy nhiên, kinh nghiệm từ các cuộc khủng hoảng trước cùng nội lực vững vàng. Ngân hàng nhà nước dần siết chặt tín dụng BĐS với mục đích kiểm soát tín dụng giúp hạn chế các hoạt động đầu cơ và sử dụng nguồn vốn vào BĐS làm đòn bẩy tài chính.

Lãi suất cho vay

Lãi suất cho vay BĐS tác động mạnh mẽ đến doanh nghiệp BĐS, nhà đầu tư và khách hàng có nhu cầu mua nhà ở thực.

- Lãi suất tăng mạnh để kiểm soát lạm phát sau khi Việt Nam gia nhập WTO (năm 2008) cùng cuộc khủng hoảng tài chính thế giới (năm 2011) đã khiến thị trường BĐS rơi vào khủng hoảng với số lượng giao dịch giảm mạnh.

- Lãi suất thấp và duy trì ổn định giai đoạn 2014 – 2018 nhờ chính sách tiền tệ toàn cầu nới lỏng để phục hồi sau Khủng hoảng tài chính năm 2011. Lượng giao dịch bắt đầu phục hồi và tăng trưởng mạnh mẽ bên cạnh nguồn cung gia tăng.

Do đó, việc hạ lãi suất được xem là một yếu tố quan trọng tác động tích cực đến thị trường BĐS. Bên cạnh đó, lãi suất cao cùng thu nhập giảm thời kỳ khủng hoảng 2011 – 2013 khiến giá nhà đất giảm mạnh.

2019 – 2022: Bất động sản trong chu kỳ suy giảm

Thị trường BĐS luôn phát triển theo một chu kỳ. Mọi diễn biến trong mỗi chu kỳ của BĐS đều ảnh hưởng trực tiếp đến nền kinh tế nước ta. Kể từ khi mở cửa sau cấm vận, Việt Nam đã trải qua 8 chu kỳ BĐS:

- Sốt đất lần 1 (1993 – 1995): Việt Nam được Mỹ dỡ bỏ cấm vận và chính thức gia nhập ASEAN. Đây cũng là chu kỳ tạo lập Luật đất đai đầu tiên năm 1993.

- Thị trường lao dốc (1996 – 1999): bị ảnh hưởng bởi khủng hoảng tài chính châu Á cùng kinh nghiệm non trẻ và độ mở cửa chưa cao. Thị trường xảy ra tình trạng nhà đầu tư bán tháo BĐS. Vì thế, Nghị định số 198 và 87 đã được ban hành nhằm điều tiết thị trường, ngăn chặn đầu cơ.

- Sốt đất lần 2 (2000 – 2002): Việt Nam gia nhập hiệp định Thương mại Việt – Mỹ, chủ trương cho Việt Kiều mua nhà đất khiến giá nhà đất tăng mạnh, đạt đỉnh vào quý II/2001. Luật Doanh nghiệp và Luật Đầu tư nước ngoài lần lượt được ban hành vào năm 2000 và 2001.

- Thị trường đóng băng (2003 – 2006): Thời điểm các bộ luật quan trọng ra đời “Luật Đất đai 2003” và “Nghị định 181”, nền kinh tế bắt đầu đi vào quỹ đạo. Vốn của nhà đầu tư giai đoạn này chủ yếu là tiền nhàn rỗi, giá BĐS không giảm mạnh. Lợi nhuận thu từ kinh doanh bất động sản giảm mạnh khiến dòng vốn chuyển sang thị trường chứng khoán.

- Sốt đất lần 3 (2007 – 2008): Việt Nam đón nhận làn sóng đầu tư lớn sau gia nhập WTO. Giá BĐS tăng mạnh từ 50 – 70% do nguồn vốn thặng dư lớn chuyển dịch từ chứng khoán sang BĐS. Đồng thờ, có sự chuyển hướng đầu tư nhà riêng lẻ sang dự án BĐS.

- Thị trường lao dốc (2009 – 2013): Đây là thời kỳ khủng hoảng với lãi suất vay và lạm phát cao kỷ lục. Hệ quả của việc sử dụng đòn bẩy tài chính quá mức khi nội lực chưa đủ mạnh. Giá BĐS giảm 30 – 40% và các nhà đầu tư sử dụng đòn bẩy tài chính cao. Chính sách siết chặt tín dụng nhằm kiểm soát bong bóng bất động sản và kiềm chế lạm phát khiến thị trường bất động sản lập tức bị ảnh hưởng nặng nề.

- Thị trường sốt đất lần 4 (2014 – 2018): Nguồn cung bất động giai đoạn này đạt ngưỡng cao nhất từ trước đến nay với sự xuất hiện của các loại hình mới như: shophouse, officetel, condotel,…. Các đợt sốt đất lan rộng tại nhiều khu vực trong năm 2018.

- Thị trường suy giảm (2019 – 2022): Thị trường bị tác động mạnh mẽ bởi đại dịch Covid cùng bất ổn kinh tế – chính trị trên thế giới. Tuy nhiên, kinh nghiệm từ các cuộc khủng hoảng trước cùng nội lực vững vàng. Ngân hàng nhà nước dần siết chặt tín dụng BĐS với mục đích kiểm soát tín dụng giúp hạn chế các hoạt động đầu cơ và sử dụng nguồn vốn vào BĐS làm đòn bẩy tài chính.

Bên cạnh đó, khi thị trường chứng khoán đạt đỉnh thì lượng giao dịch BĐS cũng thường tăng. Hiện tượng này đã được minh chứng ở các lần sốt đất 2,3 & 4 thì thị trường chứng khoán cũng đạt đỉnh.

Dự báo thị trường bất động sản năm 2023

Dự báo thách thức cho thị trường bất động sản năm 2023

1. Tích lũy thu nhập dân cư yếu

- Giá nhà vẫn có xu hướng tăng cao và lãi suất vay cao khiến người dân có nhu cầu ở thực khó tiếp cận BĐS trung cấp tại TP.HCM và Hà Nội.

- Chỉ số giá nhà trên thu nhập bình quân đối với căn hộ trung cấp tại TP.HCM và Hà Nội năm 2022 đang tiến gần mức của giai đoạn 2011 – 2013.

- Rủi ro vượt khả năng trả nợ vay ngày càng tăng với tỉ lệ chi trả trên thu nhập hàng tháng ước tính 80 – 100% vào năm 2022.

2. Áp lực đáo hạn trái phiếu doanh nghiệp tăng cao

- Tỷ lệ sử dụng đòn bẩy của chủ đầu tư BĐS đang tăng lên với tỷ trọng huy động vốn từ vay ngân hàng và trái phiếu doanh nghiệp có xu hướng tăng.

- Tỷ trọng trái phiếu doanh nghiệp trên tổng dư nợ kinh doanh BĐS tăng 60% trong 8 tháng đầu năm 2022.

- Áp lực đáo hạn trái phiếu doanh nghiệp ước tính tăng 357% so với cùng kỳ.

3. Lãi suất cho vay cao, ước tính đạt 13% năm 2023

- Lãi suất cho vay tăng cao cũng tạo áp lực trả nợ trong năm 2023

- Lãi suất tăng cao khiến cho khả năng tiếp cận nguồn vốn mới dành cho người mua nhà suy giảm

- Chính sách kiểm soát room tín dụng

- Tổng dư nợ doanh nghiệp BĐS và xây dựng tăng 35%

4. Chính sách siết “room” tín dụng

- Động thái kiểm soát tín dụng bất động sản vào đầu quý II/2022 cùng các động thái nới lỏng liên tục được ban hành.

- Tổng dư nợ doanh nghiệp BĐS và xây dựng tăng 35%, gia tăng rủi ro trả nợ cho doanh nghiệp.

Dự báo triển vọng thị trường bất động sản năm 2023

1. Phân khúc bất động sản nào sẽ “lên ngôi” trong năm 2023

- Cơ hội cho BĐS cho thuê tạo dòng tiền: BĐS nhà ở cho thuê (nhu cầu cao, chính sách hỗ trợ từ nhà nước), BĐS thương mại – văn phòng (nguồn cung khan hiếm, nhu cầu từ các doanh nghiệp cao), BĐS công nghiệp (xu hướng dịch chuyển sản xuất từ Trung Quốc sang Việt Nam).

- BĐS công nghiệp “lên ngôi” với dòng vốn FDI duy trì ổn định, hỗ trợ mạnh mẽ cho BĐS công nghiệp. Bên cạnh đó, giá thuê đất khu công nghiệp vẫn nằm ở mức thấp so với khu vực.

2. Cơ sở hạ tầng

Tiếp tục đón sóng với hàng loạt hạ tầng chuẩn bị hoàn thành trong năm 2023:

- 4 dự án thành phần cao tốc Bắc – Nam

- Sân bay Điện Biên, Tuyến Metro số 1 (TP.HCM)

- Đường kết nối Bình Dương – Bình Phước

- Cầu Mỹ Thuận 2

- Cao tốc Mỹ Thuận – Cần Thơ

3. Lãi suất hạ nhiệt trên khắp các “mặt trận” đầu năm 2023

- Những tín hiệu trên thị trường tiền tệ gần đây cho thấy thanh khoản hệ thống ngân hàng đã dồi dào hơn nhiều so với giai đoạn trước.

- Xu hướng giảm lãi suất huy động đã diễn ra mạnh mẽ trong quý I/2023. Hiện mức lãi suất huy động từ 9%/năm chỉ xuất hiện tại một số ngân hàng. Dự kiến hết quý 2 thì lãi suất sẽ trở lại bình thường quanh 7%.

4. Động thái hỗ trợ từ Chính phủ

- Dự thảo sửa đổi Luật đất đai, Luật kinh doanh BĐS, Luật nhà ở,…

- Cú hích từ “Nghị định số 10 năm 2023” đã tạo tín hiệu tích cực cho loại hình condotel với việc cấp giấy chứng nhận cho loại hình này.

- Khơi thông nguồn vốn với gói tín dụng 120.000 tỷ cho nhà ở xã hội.

Trên đây là những đánh giá về thị trường năm 2022 và dự báo về thị trường bất động sản năm 2023. Hãy theo dõi website TPI Land thường xuyên để có những cập nhật chính xác nhất nhé!