Akari City giai đoạn 2 Nam Long Group: khi mua nhà rẻ hơn thuê nhà

Thuê nhà hay mua nhà cần phải tính toán, cân nhắc tài chính và mức độ chi trả để có lựa chọn đúng đắn nhất. Nếu bạn đang có một khoản tích lũy nhất định và muốn mua nhà cho riêng mình thì Akari City giai đoạn 2 Nam Long Group đang hỗ trợ chính sách trả góp mua nhà rẻ hơn thuê nhà. Thực hư như thế nào, cùng TPI Land tìm hiểu chi tiết nhé!

Thực hư mua Akari City giai đoạn 2 Nam Long Group trả góp 2 triệu/tháng?

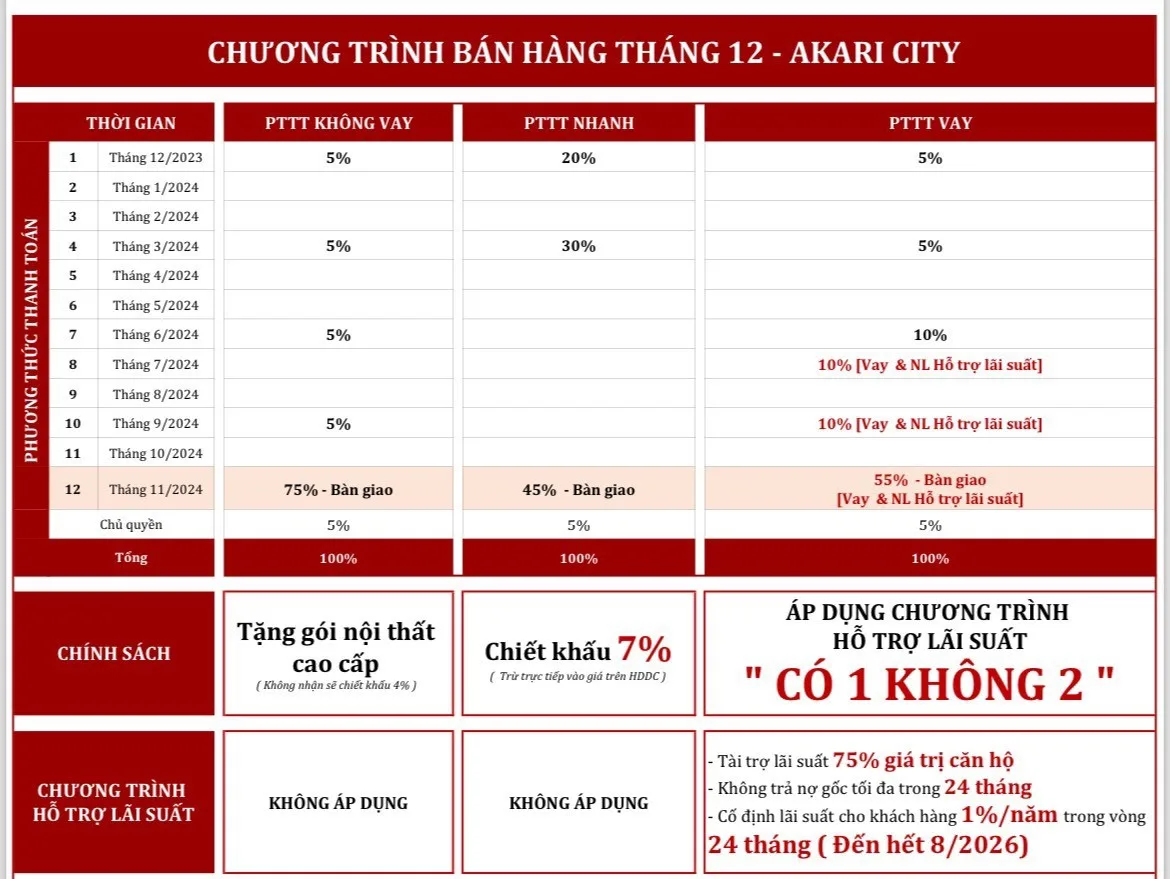

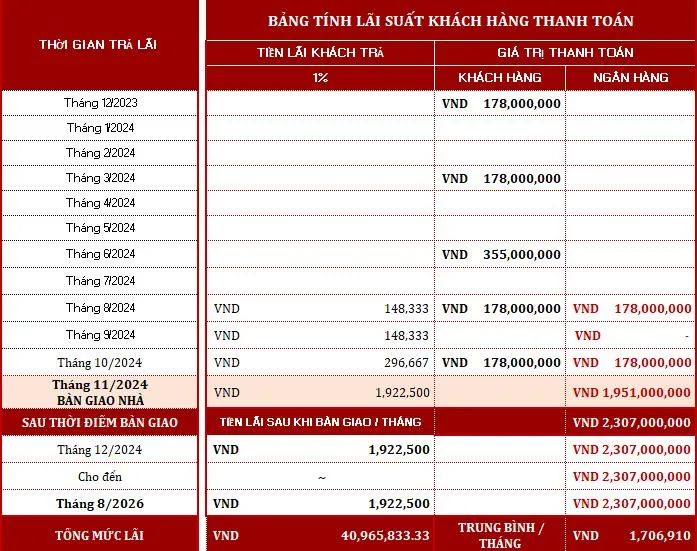

Nhằm tạo điều kiện mua nhà cho người dân TP.HCM, Nam Long đang hỗ trợ chính sách đối với dự án Akari City giai đoạn 2 Nam Long Group chỉ cần thanh toán trước 20% đến khi nhận nhà (Quý IV/2024), tương đương 600 triệu, còn lại ngân hàng sẽ hỗ trợ vay đến 80%, không trả gốc trong 2 năm, chỉ cần trả lãi suất 1%/năm, tương đương 2 triệu đồng/tháng, đến hết tháng 8/2026.

>>> Xem thêm: Cập nhật giá bán mới nhất của Akari City

Vậy là thay vì đi thuê 10 triệu đồng/tháng thì bạn chỉ cần chuẩn bị một số tiền nhất định khoảng 600 triệu và chỉ trả góp 2 triệu đồng/tháng cho căn hộ Akari City giai đoạn 2 Nam Long Group. Mặt khác, trong thời gian trả góp, bạn có thể thư thả thêm 2 năm để chuẩn bị tài chính cho những lần thanh toán ngân hàng cho khoản vay còn lại.

Cùng TPI Land tìm hiểu chi tiết bảng tính thanh toán cho chính sách hỗ trợ vay 65%, trả góp 2 triệu đồng/tháng!

Có thể trong thời gian đầu mua nhà sẽ khá áp lực về tài chính, tuy nhiên, BĐS là tài sản tạo giá trị tương lai. Nếu bạn còn đang phân vân không biết có nên thật sự mua nhà hay chỉ nên thuê nhà để nhẹ nhàng tài chính, thì tiếp tục cùng TPI Land tìm hiểu về sự khác biệt của việc “mua nhà” và “thuê nhà” nhé!

Mua nhà hay thuê nhà, chọn nào lợi hơn?

Nên mua nhà hay thuê nhà là một vấn đề đau đầu không chỉ riêng gì người trẻ. Nhiều người cảm thấy quan điểm tuổi trẻ nên thuê nhà là đúng đắn vì giúp tiết kiệm chi phí. Đặc biệt, với giá nhà đất cao như hiện nay, nhiều người trẻ đã lựa chọn thuê nhà.

Việc thuê nhà là xu hướng chung ở các nước châu Âu, châu Mỹ, còn ở Việt Nam, người Việt thường có tâm lý mong muốn tài sản nên lựa chọn mua nhà, theo Ông Nguyễn Văn Đính – Chủ tịch Hiệp hội Môi giới BĐS Việt Nam.

Hiện nay, giá thuê nhà không quá cao, chỉ cần chuẩn bị chi phí khoảng 10-15 triệu là có thể thuê được những căn hộ chung cư hoặc vài triệu cho những căn nhà trọ nhỏ tại TP.HCM. Lựa chọn linh hoạt phụ thuộc vào thu nhập và mức chi trả của người thuê. Tuy nhiên lại khó mà ổn định chốn an cư, vì phải phụ thuộc vào người khác, có nguy cơ bị “đuổi đi” bất cứ lúc nào, các vấn đề cơ bản cho cuộc sống cũng khó được đảm bảo như giáo dục và chăm sóc y tế… Ví dụ như trẻ em cần có hộ khẩu tại địa phương mới có thể nhập học.

Còn đối với mua nhà thì người trẻ phải trả một khoản tiền rất lớn, nếu không đủ tài chính thì có thể mua nhà trả góp, hàng tháng phải trả một khoản gốc lãi. Bù lại, người trẻ sẽ có chốn an cư lâu dài và tài sản sở hữu cho riêng mình và con cháu.

Dù thế nào đi chăng nữa, mua nhà hay thuê nhà đều có ưu, nhược điểm riêng. Câu trả lời phụ thuộc vào năng lực tài chính của bạn.

Tuy nhiên, thời gian sẽ là sự khác biệt rõ rệt nhất giữa thuê nhà và mua nhà. Giả sử cột mốc sau 5 năm khi mua nhà, người trẻ sẽ có cuộc sống ổn định và có cơ hội gia tăng giá trị tài sản.

| Mua nhà | Thuê nhà | |

| Địa điểm | Cuộc sống ổn định | Phụ thuộc vào chủ sở hữu. Có thể linh hoạt thay đổi chỗ ở, môi trường sống |

| Tài chính | Hiện tại:

Tương lai:

|

Hiện tại:

Tương lai:

|

| Tài sản | Có sự gia tăng ổn định của tài sản. | Không có |

| Xã hội | Hưởng được trọn vẹn chính sách an sinh xã hội của khu vực | Hạn chế về giáo dục, y tế,… cho bản thân và gia đình, đặc biệt là trẻ em. |

Tóm lại, không có câu trả lời chính xác nhất cho câu hỏi nên mua nhà hay thuê nhà. Nhìn từ khía cạnh cuộc sống và giá trị thì mua nhà có nhiều lợi thế rõ ràng hơn. Tuy nhiên, đừng nên chăm chăm nhìn vào cái lợi mà bỏ qua khả năng tài chính, tránh dẫn đến tình trạng “mắc nợ ngập đầu”, hãy cân nhắc tài chính cho bản thân và gia đình.